¿Qué es el dictamen de auditoria?

El dictamen es el documento que emite el auditor como resultado de un examen de los estados financieros de una entidad económica, de acuerdo con normas y procedimientos de auditoría establecidos que cumplan con las las necesidades comunes de información financiera de un amplio rango de usuarios (por ejemplo, las Normas Internacionales de Información Financiera), su resultado principal es la opinión profesional concreta y sintética que el auditor expresa respecto de los estados financieros.

La culminación del trabajo realizado por el auditor es el pronunciamiento relativo al dictamen de estados financieros, atendiendo al resultado del examen practicado.

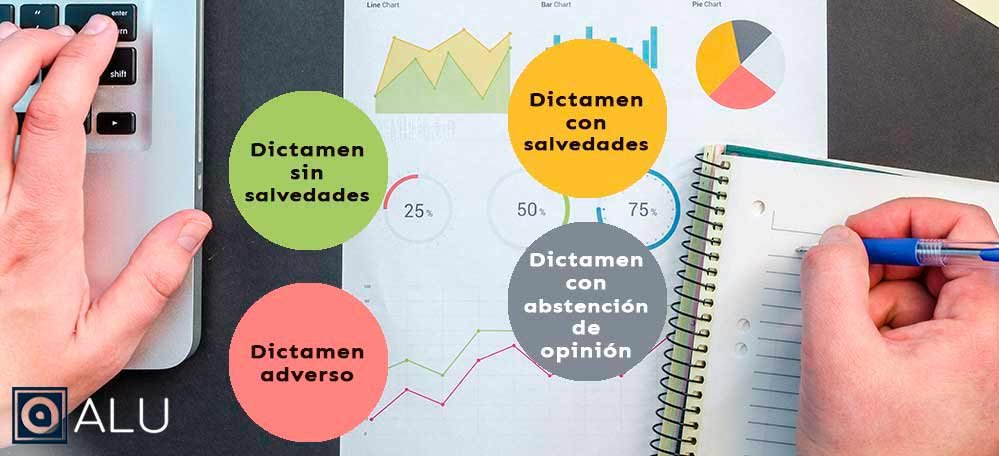

Tipos de dictamen

Los tipos de dictamen están relacionados con la opinión que puede emitir el auditor y son los siguientes:

Dictamen con opinión sin salvedades, favorable, limpia, positiva

Expresa la opinión favorable sobre que los exámenes fueron realizados de acuerdo con las normas de auditoria generalmente aceptadas, que permitieron obtener una seguridad razonable de que los estados financieros no contienen errores importantes, y de que están preparados de acuerdo con los principios de contabilidad generalmente aceptados.

Dictamen con salvedades

En este dictamen el auditor exprese una opinión con salvedades por existir desviaciones en la aplicación de principios de contabilidad generalmente aceptados o por limitaciones en el alcance de su examen.

Dictamen con opinión negativa, adversa o desfavorable

Este dictamen es emitido como consecuencia del examen que concluye que los estados financieros no están de acuerdo con los principios de contabilidad y las desviaciones son de tal grado importantes que la expresión de una opinión con salvedades no sería adecuada y debe revelar todas las desviaciones importantes a los principios de contabilidad y las limitaciones que haya tenido en el alcance de su trabajo.

Dictamen con abstención de opinión u opinión denegada

Un dictamen con abstención de opinión sucede cuando el examen realizado por el auditor sobre los estados financieros haya sido limitado en forma tal que no proceda la emisión de un dictamen con salvedades, en este caso deberá indicar todas las razones que dieron lugar a dicha abstención y manifestar en su informe que no le es posible expresar una opinión sobre los estados financieros.

Nota: Aunque este análisis ofrece un marco técnico especializado, su lectura no genera una relación profesional ni constituye asesoría personalizada. Consulta nuestro Aviso Legal.

Operar en México requiere más que trámites;

requiere una estructura contable, fiscal y legal sólida.

En ALU te acompañamos en todo el proceso

—desde la constitución hasta el cumplimiento mensual—

para que tú te enfoques en crecer tu negocio mientras

nosotros aseguramos tu tranquilidad fiscal y administrativa.

Solicita asesoría profesional personalizada.