Cada vez que escuchas que “la inflación aumentó” o que “el INPC se movió”, hay una relación directa con el valor real de tu dinero. Entender qué es el Índice Nacional de Precios al Consumidor (INPC) y cómo afecta tu poder adquisitivo te permite tomar decisiones más informadas para proteger tus ingresos.

El INPC es un indicador oficial calculado cada mes por el INEGI. Mide el cambio promedio en los precios de una canasta de bienes y servicios que reflejan el consumo típico de los hogares mexicanos.

Esto incluye rubros como:

- Alimentos

- Transporte

- Vivienda

- Salud

- Educación

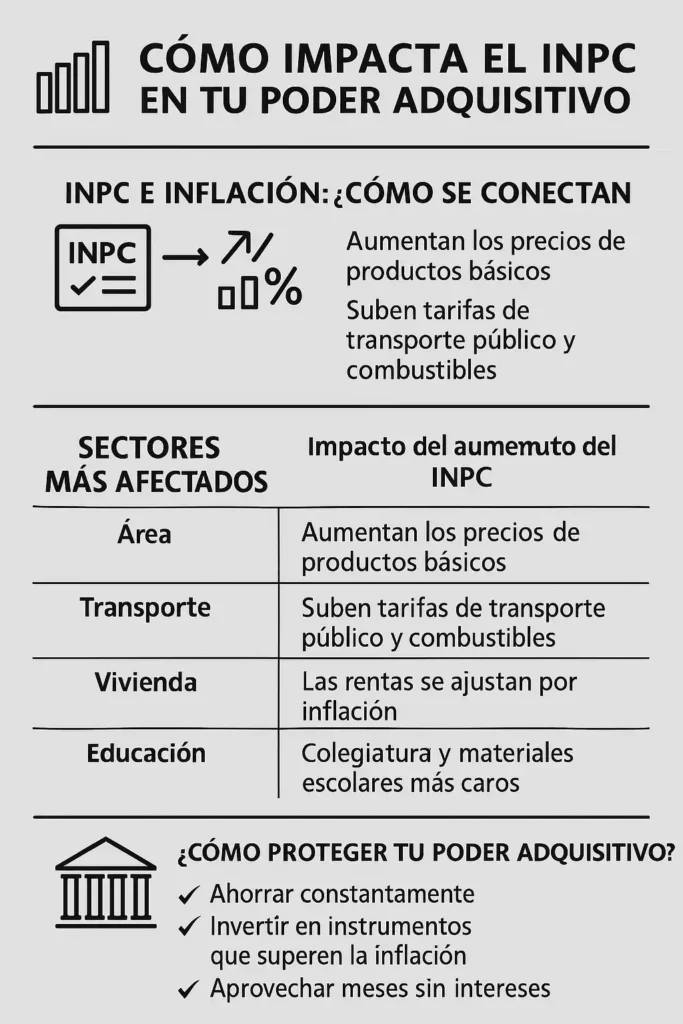

INPC e inflación: ¿cómo se conectan?

El INPC sirve como termómetro de la inflación. Si el índice sube, significa que los precios están aumentando en promedio, lo que genera pérdida de poder adquisitivo.

Ejemplo práctico:

Si tu despensa costaba $1,000 hace un año y el INPC sube un 5%, ahora necesitarás aproximadamente $1,050 para comprar lo mismo.

¿Qué es el poder adquisitivo?

Es la capacidad que tienes para comprar bienes y servicios con tu ingreso actual. Cuando el INPC sube y tus ingresos no lo hacen al mismo ritmo, tu dinero vale menos.

Sectores más afectados

| Área | Impacto del aumento del INPC |

|---|---|

| Alimentos | Aumentan los precios de productos básicos |

| Transporte | Suben tarifas de transporte público y combustibles |

| Vivienda | Las rentas se ajustan por inflación |

| Educación | Colegiaturas y materiales escolares más caros |

| Salud | Medicamentos y servicios médicos se encarecen |

| Ahorro | Pierde valor si no supera la inflación |

¿Para qué se usa el INPC?

El INPC es clave para decisiones económicas y sociales:

- Actualizar salarios mínimos

- Ajustar pensiones y rentas

- Definir políticas monetarias del Banco de México

- Establecer límites en créditos, contratos y subsidios

¿Cómo proteger tu poder adquisitivo?

Aunque no puedes controlar la inflación, sí puedes tomar medidas inteligentes:

Estrategias recomendadas

- Ahorrar constantemente para generar estabilidad

- Invertir en instrumentos que superen la inflación como CETES, UDIS o fondos de renta fija

- Aprovechar meses sin intereses con tarjetas sin anualidad

- Cuidar tu historial crediticio para acceder a mejores tasas

- Diversificar tus ingresos o negociar aumentos salariales

- Revisar y ajustar tu presupuesto periódicamente

Conclusión

El INPC no es solo un dato técnico. Es una herramienta que revela cómo cambia tu entorno económico y cómo tu dinero pierde (o gana) valor con el tiempo. Entender su funcionamiento te permite proteger tus finanzas, tomar mejores decisiones y mantener tu calidad de vida frente a los efectos de la inflación.

Nota: Aunque este análisis ofrece un marco técnico especializado, su lectura no genera una relación profesional ni constituye asesoría personalizada. Consulta nuestro Aviso Legal .

Operar en México requiere más que trámites;

requiere una estructura contable, fiscal y legal sólida.

En ALU te acompañamos en todo el proceso

—desde la constitución hasta el cumplimiento mensual—

para que tú te enfoques en crecer tu negocio mientras

nosotros aseguramos tu tranquilidad fiscal y administrativa.

Solicita asesoría profesional personalizada

.