En el mundo contable, el balance de comprobación es como el semáforo que indica si puedes avanzar o necesitas revisar tus registros. Aunque no es un estado financiero formal, es una herramienta esencial para verificar que tu contabilidad esté matemáticamente equilibrada. Si estás cerrando un periodo contable, preparando estados financieros o simplemente quieres asegurarte de que todo esté en orden, este documento es tu primer filtro.

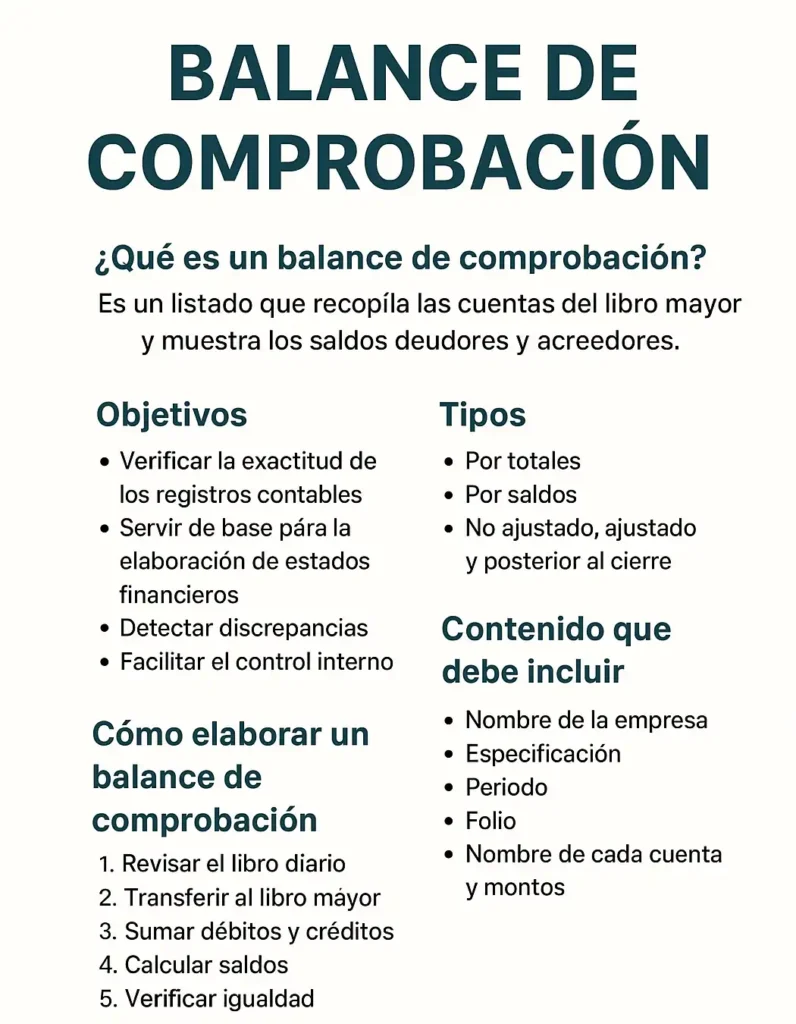

¿Qué es el balance de comprobación?

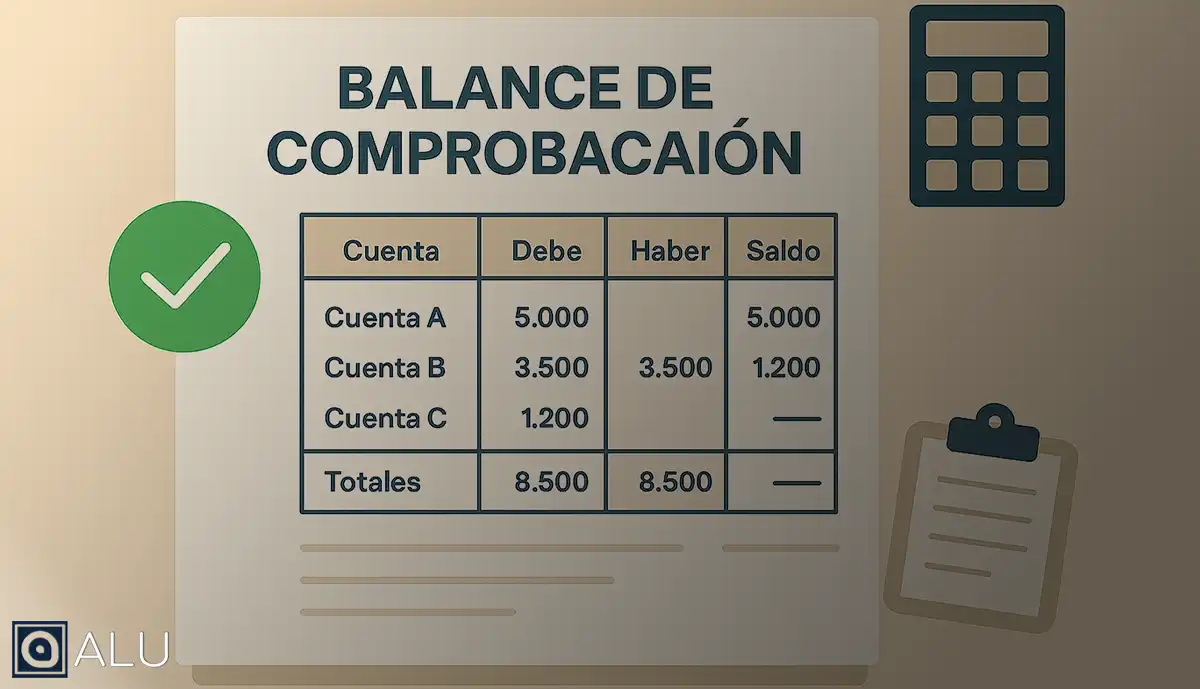

El balance de comprobación es un listado de todas las cuentas del libro mayor, con sus respectivos saldos, organizados en dos columnas: debe y haber. Su objetivo principal es verificar que la suma de los débitos sea igual a la suma de los créditos, siguiendo el principio de la partida doble.

Si los totales coinciden, la contabilidad está matemáticamente equilibrada. Si no, hay errores que deben corregirse antes de avanzar.

¿Cómo se elabora un balance de comprobación?

Existen dos métodos principales para su elaboración:

Por totales

- Se suman todos los cargos (debe) y abonos (haber) de cada cuenta.

- Se verifica que la suma total de ambas columnas sea igual.

Por saldos

- Se calcula el saldo de cada cuenta (debe – haber).

- Se clasifican como saldos deudores o acreedores.

- La suma de ambos tipos de saldo debe coincidir.

Ejemplo práctico:

Si la cuenta “Caja” tiene $5,000 en el debe y $2,000 en el haber, su saldo es deudor por $3,000.

¿Cuándo se debe preparar?

Aunque puede elaborarse en cualquier momento, es especialmente útil en tres etapas del ciclo contable:

| Tipo de balance | Momento de uso | Finalidad principal |

|---|---|---|

| No ajustado | Antes de ajustes contables | Verificar registros preliminares |

| Ajustado | Después de ajustes | Base para estados financieros |

| Posterior al cierre | Tras asientos de cierre | Punto de partida para el siguiente ejercicio |

¿Qué errores puede (y no puede) detectar?

El balance de comprobación detecta errores aritméticos, pero no garantiza que la contabilidad esté libre de fallos. Aquí algunos errores comunes:

Detectables:

- Omisión de cifras

- Registro en el lado incorrecto (debe/haber)

- Duplicación de cuentas

No detectables:

- Transacciones omitidas

- Clasificación incorrecta de cuentas

- Errores compensados (dos errores que se anulan entre sí)

Consejo práctico:

Si el balance no cuadra, revisa primero el libro diario. Un asiento mal registrado puede desajustar todo el sistema.

Diferencias entre balance de comprobación y balance general

Aunque suenen similares, cumplen funciones distintas:

| Característica | Balance de Comprobación | Balance General (de situación) |

|---|---|---|

| Finalidad | Verificación interna de saldos contables | Declaración formal del estado financiero |

| Periodicidad | Flexible, según necesidad | Al cierre del ejercicio fiscal |

| Estructura | Debe y Haber | Activo, Pasivo y Patrimonio Neto |

| Auditoría | No requiere firma de auditor | Requiere validación externa |

¿Qué debe incluir un balance de comprobación?

Una plantilla básica debe contener:

- Nombre de la empresa

- Fecha o periodo contable

- Código y nombre de cada cuenta

- Saldo deudor y acreedor

- Totales finales

Recurso visual sugerido:

Una tabla con columnas: “Cuenta”, “Código”, “Debe”, “Haber”, “Saldo”.

Preguntas frecuentes

¿Es obligatorio hacer un balance de comprobación?

En México, el Código de Comercio exige su elaboración trimestral y su inclusión en el libro de inventarios.

¿Puede usarse como estado financiero?

No. Es un documento interno que verifica la consistencia contable, pero no refleja la situación patrimonial.

¿Qué pasa si los saldos no cuadran?

Debes revisar los asientos contables. Si el error persiste, rehacer el balance desde cero puede ser más eficiente.

Consejos prácticos para contadores y emprendedores

- Usa software contable que genere balances automáticamente.

- Revisa el balance antes de presentar estados financieros.

- Documenta cualquier ajuste realizado para facilitar auditorías futuras.

- No confíes solo en el balance: complementa con revisión de libros mayores y diarios.

Conclusión

El balance de comprobación es más que una formalidad contable: es tu herramienta de control, tu filtro de errores y tu punto de partida para decisiones financieras sólidas. Si lo elaboras con rigor y lo interpretas correctamente, estarás un paso más cerca de una contabilidad confiable y profesional.

Nota: Aunque este análisis ofrece un marco técnico especializado, su lectura no genera una relación profesional ni constituye asesoría personalizada. Consulta nuestro Aviso Legal.

Operar en México requiere más que trámites;

requiere una estructura contable, fiscal y legal sólida.

En ALU te acompañamos en todo el proceso

—desde la constitución hasta el cumplimiento mensual—

para que tú te enfoques en crecer tu negocio mientras

nosotros aseguramos tu tranquilidad fiscal y administrativa.

Solicita asesoría profesional personalizada.